一、背景

(一)城市化加速和經營城市理念刺激了基礎設施投資增長

目前,我國大部分地區都處于城市化加速發展的階段。城市化發展的背后意味著大規模的基礎設施投資。同時,在城市的建設和管理過程中,各地開始嘗試運用市場化和企業化手段來經營城市各項資源。平臺公司實際上也承載了政府運用市場機制和市場規律來調控城市發展的“城市經營”使命。

(二)分稅制改革導致地方政府財力不足

我國自20世紀90年代開始正式推行分稅制改革。分稅制改革后,盡管對中央政府和地方政府的稅收收入比例進行了比較明確的劃分。但是,中央和地方的事權范圍劃分卻相對比較模糊,而且,中央對地方政府仍然有著較強的管理機制,這就導致了地方政府財權和事權的不匹配。

(三)地方政府直接舉債面臨諸多法律約束

我國預算法規定各級地方政府預算不列赤字,除在個別地方進行試點外,地方政府不得發行地方債券;而且,我國擔保法也規定政府機關不得作為擔保人。地方政府在財政收入有限的情況下,為了滿足巨大的投資需求,不得不在地方投融資體制上進行創新,從而也催生了地方投融資平臺的出現。

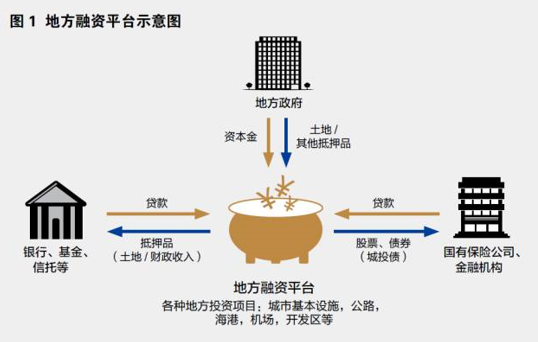

二、定義及其他

(一)定義

國務院印發的《關于加強地方政府融資平臺公司管理有關問題的通知》(國發[2010]19號)中,對地方政府融資平臺公司的界定為“由地方政府及其部門和機構等通過財政撥款或注入土地、股權等資產設立,承擔政府投資項目融資功能,并擁有獨立法人資格的經濟實體”。

財政部、國家發改委、人民銀行、銀監會聯合下發的《關于貫徹<國務院關于加強地方政府融資平臺公司管理有關問題的通知>相關事項的通知》(財預[2010]412號)中,進一步明確“納入清理范圍的融資平臺公司是指,由地方政府及其部門和機構、所屬事業單位等通過財政撥款或注入土地、股權等資產設立,具有政府公益性項目投融資功能,并擁有獨立企業法人資格的經濟實體,包括各類綜合性投資公司,如建設投資公司、建設開發公司、投資開發公司、投資控股公司、投資發展公司、投資集團公司、國有資產運營公司、國有資本經營管理中心等,以及行業性投資公司,如交通投資公司等。”

(二)特征

◆由地方政府及其部門和機構、所屬事業單位等出資設立,出資方式有財政撥款、注入土地、股權投資等;

◆承擔地方政府投資項目的“投融資”功能;

◆具有有獨立企業法人資格的經濟實體,如建設投資公司、國有資產運營公司、行業性投資公司等。

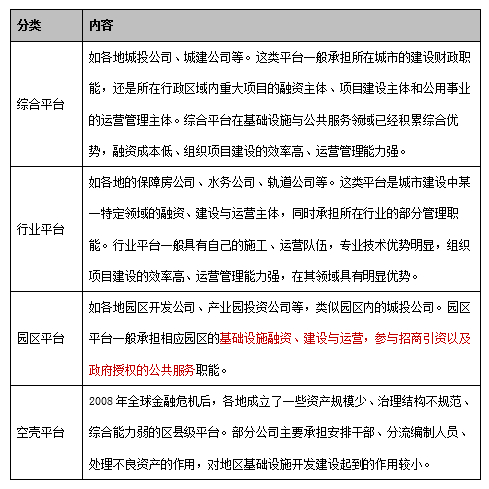

(三)分類

(四)使命

地方政府投融資平臺按照平臺功能,可以分為“殼”公司融資平臺、公益性融資平臺、經營性融資平臺、綜合類融資平臺。平臺公司自身有較強的盈利能力,對政府財政的依賴程度較輕,財務風險相對較小,而且可以運用多種方式從非銀行渠道募集資金。

◆“殼”公司融資平臺僅承擔融資職能;融資渠道主要依靠銀行抵押貸款,還款來源主要是政府財政收入;

◆公益性融資平臺除了承擔融資職能外,還會承擔部分非盈利性的基礎設施項目建設職能,融資渠道、還款來源與殼公司融資平臺類似。

◆綜合型或經營性融資平臺除了承擔融資職能、基礎設施建設職能,還會運營盈利能力較強的經營性項目以及運作市場化投資業務;

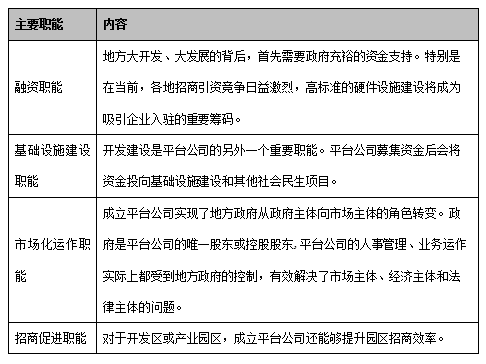

(五)職能

三、平臺公司信用風險現狀

(一)地區負債納入預算管理,強化預算約束能力

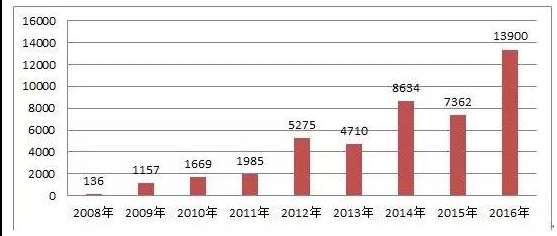

2016年,平臺公司發債1.39萬億元,已經超過2015年全年,城投債市場擴容明顯,發債規模大幅增長。

近年來城投債發行情況(單位:億元)

(二)政府回收信用資源,平臺公司信用支撐減少

新預算法確立了地方政府可以舉債融資的法律地位,并規定地方政府債券只能用于公益性資本支出,不得用于經常性支出。此外,《意見》進一步明確地方政府舉借債務通過專項債券和一般債券進行融資。由此,原下放至平臺公司承擔公益性或準公益性項目投資、融資、建設及運營的職能逐步上交,并回收原由平臺公司占用的信用資源。

(三)產業發展弱化影響地區政府償債來源

2015年,國內經濟下行壓力較大,煤炭、鋼鐵等產能過剩的傳統產業量價齊跌,總體庫存壓力較大,企業經營普遍陷入困境,信用風險遞增。同期,土地市場的交易量縮減,全國政府性基金收入大幅減少,同比下降21.76%,其中土地出讓金下降23.95%。

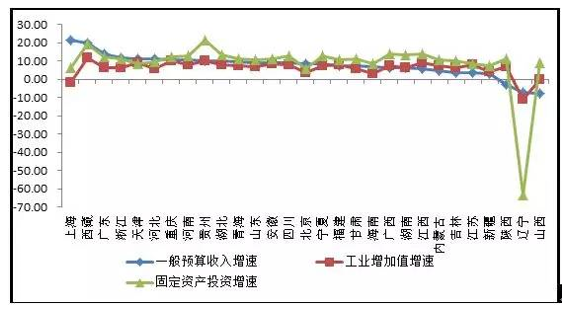

2016年1~9月我國各省份工業增加值及一般預算收入增速百分比

(四)平臺公司對外部支持的依賴程度較高

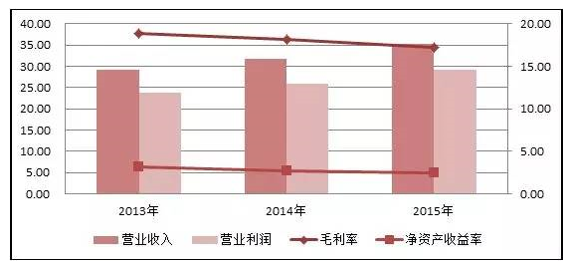

2015年平臺公司平均營業收入較2013年和2014年分別增加了6.13億元和3.57億元,利潤總額分別增長了0.09億元和0.15億元。但在表面盈利水平整體增長的背后實則是凈資產收益率逐年下滑,由2013年的3.12%下降至2015年的2.40%。

盈利能力指標走向

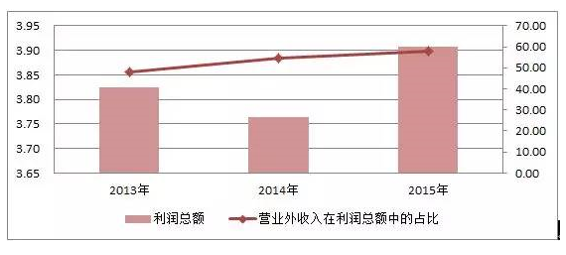

平臺公司利潤總額及對財政補助依賴度

(五)平臺公司無法形成有效的償債來源

平臺公司經營性和投資性凈現金流大幅流出。2015年,經營性現金流為凈流出的企業占比46.95%,占比仍然較高。當期融資/當期還本從2013年的1.53倍下降到2015年的1.29倍,外部融資對當期債務的覆蓋能力有所減弱。2015年經營資金周轉偏離度較2013年提高了9.95個百分點,經營性資金周轉壓力增大。整體來看,平臺公司資金回籠能力較差,無法形成有效的償債來源。

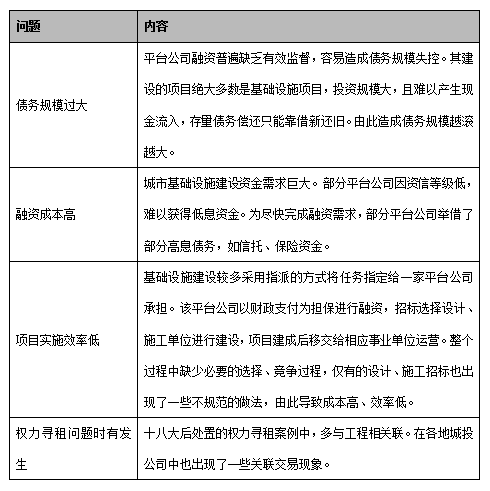

四、問題

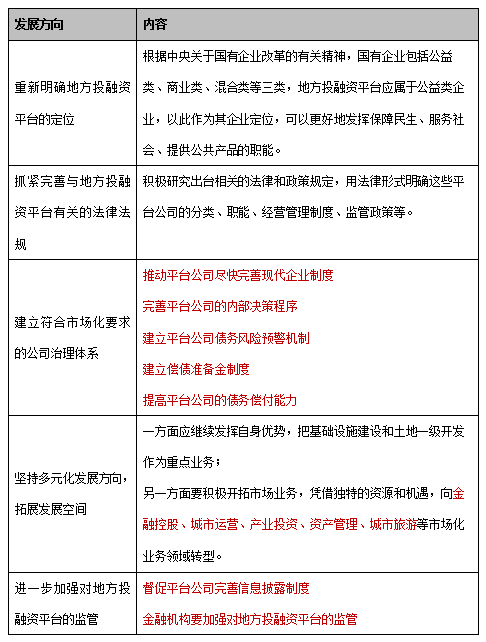

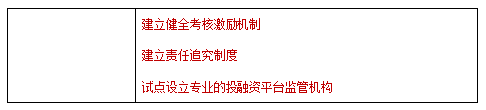

五、發展方向

六、地方政府投融資平臺運作模式

(一)定位的轉變

◆從非市場主體——基本市場主體(帶有一定的政府職能)。

◆從項目具體投融資與建設主體——項目建設、營運、管理資源的配置主體和動作主體。

(二)功能的轉型

◆引導功能:以資金投向為導向,引導經濟要素的最優配置,調整優化產業結構;

◆撬杠功能:以投資資金撬動更多的社會資本,參與準公共物品的投資,構造起政府、企業 、市場相結合的信用主體和融資結構;

◆支撐功能:以地方融資平臺支撐準公共物品的重點工程建設,形成經濟發展的新支點和新增長點;

◆協調功能:協調經濟、社會和生態的三都關系,協調政府與市場的關系等。

(三)運作模式的轉型

◆項目運作為主——資產和資本運作為主。

◆其升級的路徑是:項目主導——資產整合——資產運作——資本運作——項目資源的綜合配置和鏈式運作。

(四)開發模式的轉型

從單個項目的投資開發——集成式投資開發,從而提高開發的能級。

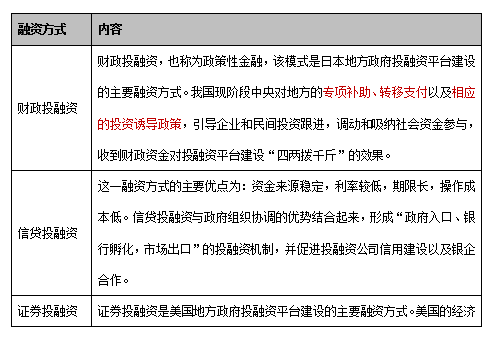

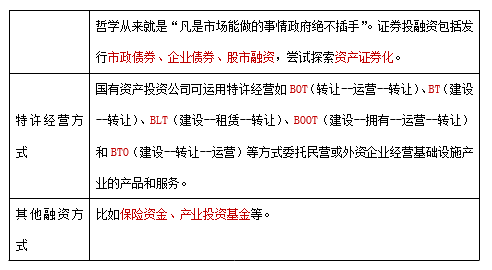

(五)融資方式的創新

(六)投融資空間的拓展

從本城市(地區)——本區域(城市圈、群)——國際;

(七)構建現代投資公司的治理結構

形成科學的投資決策機制、建設集成與執行機制、內部監管機制,保證公司的運行效率,降低風險的發生頻率。