本文將對智能制造定義、行業市場規模、系統架構、標準體系、產業鏈全景圖、驅動因素等進行梳理,以供參考。

智能制造定義

中國工業和信息化部2016年發布的《智能制造發展規劃(2016—2020年)》將智能制造定義為“基于新一代信息通信技術與先進制造技術深度融合,貫穿于設計、生產、管理、服務等制造活動的各個環節,具有自感知、自學習、自決策、自執行、自適應等功能的新型生產方式”,該定義較為強調智能技術的應用。

智能制造行業市場規模

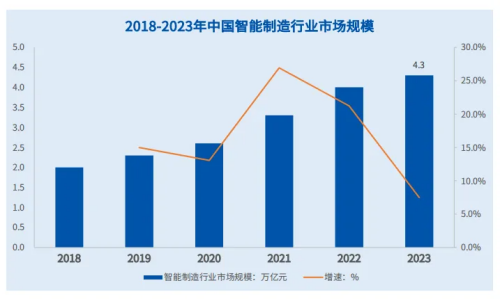

近年來,受到國家政策支持以及數字化的不斷推行,中國智能制造行業市場規模整體保持增?趨勢。數據統計,2023年中國智能制造行業市場規模同比增長7.5%至4.3萬億元。

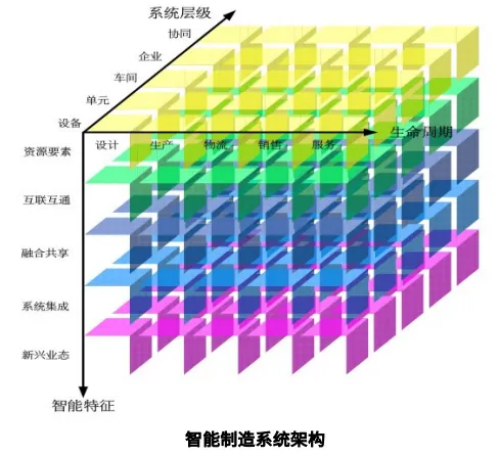

智能制造系統架構

智能制造系統架構有生命周期、系統層級和智能特征等3個維度。對智能制造所涉及的要素、裝備、活動等內容進行描述,主要用于明確智能制造的標準化對象和范圍。智能制造系統架構如圖所示:

生命周期:生命周期涵蓋從產品原型研發到產品回收再制造的各個階段,包括設計、生產、物流、銷售、服務等一系列相互聯系的價值創造活動。生命周期的各項活動可進行迭代優化,具有可持續性發展等特點,不同行業的生命周期構成和時間順序不盡相同。系統層級:系統層級是指與企業生產活動相關的組織結構的層級劃分,包括設備層、單元層、?間層、企業層和協同層。智能特征:智能特征是指制造活動具有的自感知、自決策、自執行、自學習、自適應之類功能的表征,包括資源要素、互聯互通、融合共享、系統集成和新興業態等5層智能化要求。

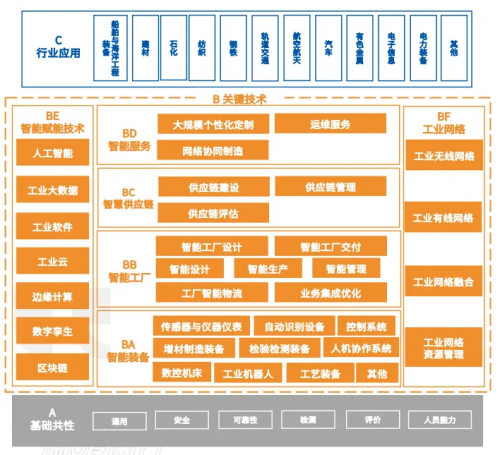

智能制造標準體系

智能制造標準體系結構包括“A基礎共性”、“B關鍵技術”、“C行業應用”等3個部分,主要反映標準體系各部分的組成關系。智能制造標準體系結構圖如圖所示:

智能制造產業鏈全景圖

作為一個復雜龐大的體系工程,智能制造一般是圍繞企業業務運行展開,并且涵蓋了多個環節和領域。從產業鏈構成來看,智能制造產業鏈上游包括基礎硬件和支撐技術;中游包括智能制造裝備、工業軟件以及智能制造系統集成服務和解決方案;下游則是智能制造具體的應用場景及行業應用。

智能制造產業上游——基礎硬件及技術

基礎硬件是智能制造系統的基本組成單元,支撐技術能夠為智能制造提供強大的計算和數據處理能力,以及智能化的決策支持。隨著5G、云計算、大數據、物聯網、人工智能等新一代信息技術的發展成熟與應用,工業互聯網應運而生。我國將工業互聯網定義為新一代信息通信技術與工業經濟深度融合的新型基礎設施、應用模式和產業生態。

工業互聯網涉及工業通信、傳感、控制、云計算、軟件、大數據、人工智能等諸多技術領域,牽引推動著各類軟件開發、信息技術服務、互聯網平臺、信息基礎設施建設、數據要素驅動新業態等多樣化的數字技術應用業和數字要素驅動業,這意味著工業互聯網生態建設的參與者眾多。僅以上市企業為例,根據《中國工業互聯網投融資白皮書(2022年)》數據顯示,截至2022年底我國工業互聯網上市企業總量累計達262家,其中科創板上市企業76家、創業板上市企業93家,合計占工業互聯網上市企業總數的64.5%,成為工業互聯網企業上市融資的主要聚集板塊。

智能制造產業中游——智能制造裝備

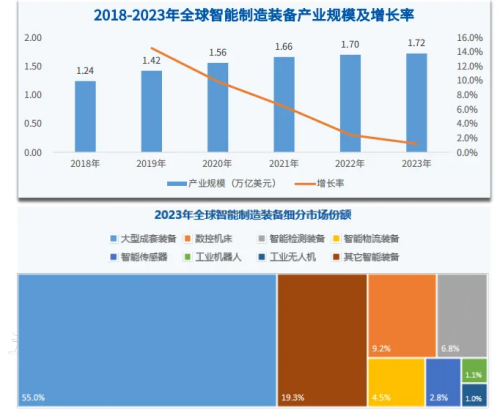

智能制造裝備是智能制造的核心載體,通過先進技術集成,使生產線能夠自主感知、決策和執行,從而提高企業生產過程的自動化和智能化水平。“智能制造裝備”這一概念最早在國務院2010年印發的《關于加快培育和發展戰略性新興行業的決定》(國發〔2010〕32號)中被首次提及,后在2012年頒布的《智能制造裝備行業“十二五”發展規劃》中將智能制造裝備明確定義為“具有感知、決策、執行功能的各類制造裝備的統稱”。目前在政策、市場需求、數字技術等因素的共同推動下,全球智能制造裝備產業規模逐年增,但增速有所放緩。相關數據統計顯示,2023年全球智能制造裝備產業規模達到1.72萬億美元,同比增速1.2%。細分市場看,大型成套設備、數控機床、智能檢測裝備、智能物流裝備等領域市場份額占比較高,合計占75.5%。

智能制造產業中游——工業軟件

工業軟件是工業制造的“大腦和神經”。中國工業技術軟件化產業聯盟在2021年5月發布的《中國工業軟件產業白皮書2020》中,將工業軟件定義為“工業技術/知識、流程的程序化封裝與復用”。目前工業軟件涵蓋了企業研發、生產、運營、管理以及產品設計、試驗、制造、裝配、庫存、物流、銷售等多個環節。通過工業技術軟件化,能夠幫助企業實現內部數據的共享和協同以及外部資源的優化配置和高效利用,從而推動企業生產過程的數字化、網絡化、智能化改造。2018年以來,全球工業軟件產業穩步增長,中國工業軟件市場呈現出快速發展的態勢。根據相關數據統計,2023年,全球工業軟件產業規模達到5027億美元,近三年同比增速均在4.5%以上,國內工業軟件產業規模僅占全球工業軟件產業規模的8%,但增速度較快,未來隨著產業轉型升級進程加快帶動工業軟件增長,預計2024年工業軟件全球產業規模有望達到5288億美元,國內產業規模有望達到3197億元。

智能制造產業下游——應用場景

實踐中,智能制造下游應用場景較為豐富,典型應用場景如智慧工廠、智慧供應鏈等。智慧工廠是當今工廠在設備智能化、管理現代化、信息計算機化的基礎上達到的新階段,其架構具體可分為5個層面,自下而上分別為基礎設施層、智能裝備層、智能產線層、智能車間層和工廠管控層。根據工信部數據,截至2023年7月,我國各地建設數字化車間和智能工廠已近8000個,涌現出一大批數字化、網絡化建設的示范工廠、標桿工廠、燈塔工廠。并且在2023年度智能制造示范工廠揭榜單位和優秀場景名單中,工信部共計遴選出212家示范工廠揭榜單位和605個優秀場景。中國智慧工廠應用主要集中在汽、3C電子、金屬制造、材料制造等領域,其中汽車制造領域的智慧化程度最高,該領域建造智慧工廠的價值規模占到全國各領域規模的38%。同時伴隨工廠智慧化進程的不斷演進,預計未來幾年,中國智慧工廠行業仍然將保持10%以上的年均增速。

驅動因素

政策?持

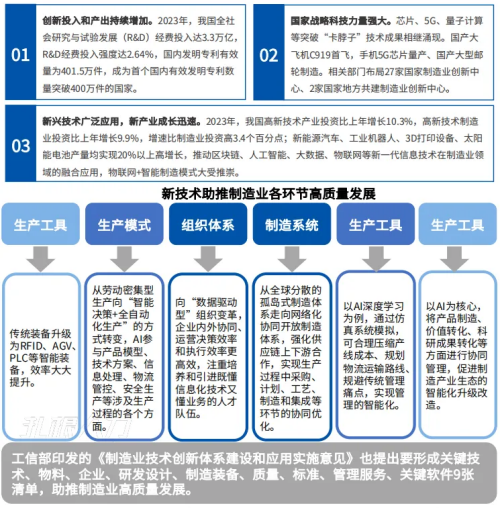

黨的十八大以來,不斷加強對智能制造中?期規劃的制定、落實和全面領導。從黨的十八大首次提出次提出“實施創新驅動發展戰略”,到《中國制造2025》《智能制造發展規劃(2016—2020)》《“十四五”智能制造發展規劃》等戰略部署的相繼出臺,為智能制造的中長期發展定目標、把方向。近三年我國陸續發布了一系列行業政策:

技術變革

制造業面對不斷變化的市場環境、多樣化的客戶需求、同質化競爭加劇等多重挑戰,在質量、效率、成本等目標驅動下,不少企業選擇順應技術變革浪潮。國家統計局數據顯示,2023年制造業技改投資增長3.8%,高技術產業投資增長10.3%,快于全部固定資產投資增速,高質量發展“活力足”。突出表現為以下三點:

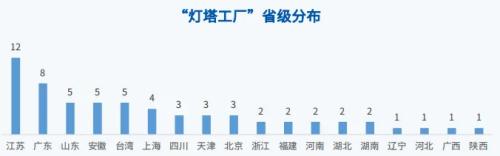

“燈塔”引領

截至2023年12月,全球“燈塔工廠”累計達到153家,其中62家位于我國,占比達到40.52%,總數持續領先全球。“燈塔工廠”肩負著“引路人”的重任,是制造業未來前行的方向標。