截至2019年8月14日,大灣區九市累計培育境內外上市公司758家,其中主板、中小板、創業板上市企業數分別為152家、207家,169家,港股累計上市企業達197家,美股累計上市企業30家。截至2018年12月31日,九座城市境內外上市企業總市值達15.44萬億,占GDP比重184%,高于全國89.89%的水平。

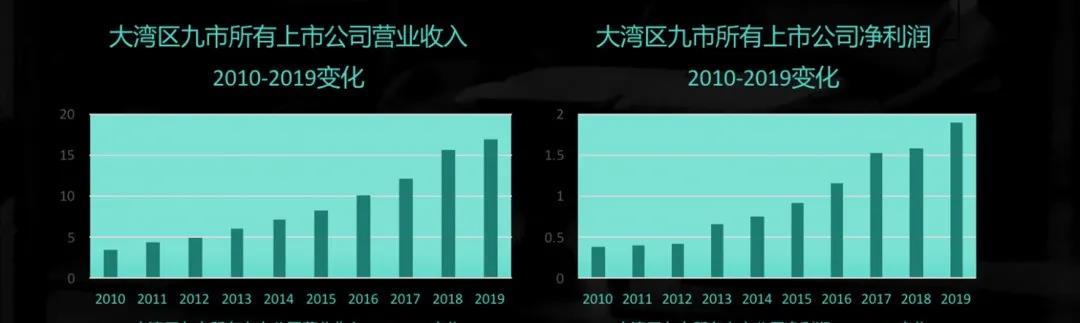

二、節節攀升,九市引領實體經濟發展隨著上市公司經營改善,上市企業增多,各地上市企業的總營業收入也隨之增加。九座城市的共計營業收入從2016的10.09萬億增長到2017年的12.17萬億;2018年增長到15.63萬億;2019年則達到16.94萬億,總平均增速為18.16%。

在利潤方面,九座城市的利潤四年來穩步上升。2016年,營業利潤總和達1.15萬億;2017年,營業利潤總和達1.52萬億;2018年,營業利潤總和達1.59萬億;2019年,營業利潤總和達1.89萬億,總體資產收益率平均值為4.13%。

其中,2019年,各市A股上市公司增加值總計1.89萬億元,占GDP比重15.89%,對GDP增長額動態貢獻達22.61%,對GDP增長率動態貢獻達182.05%。

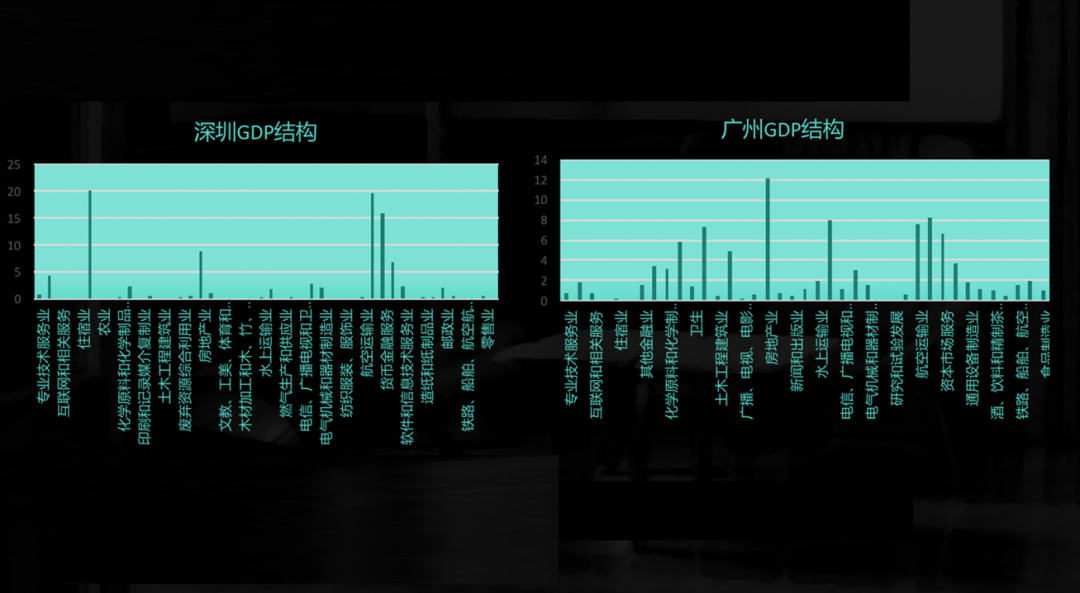

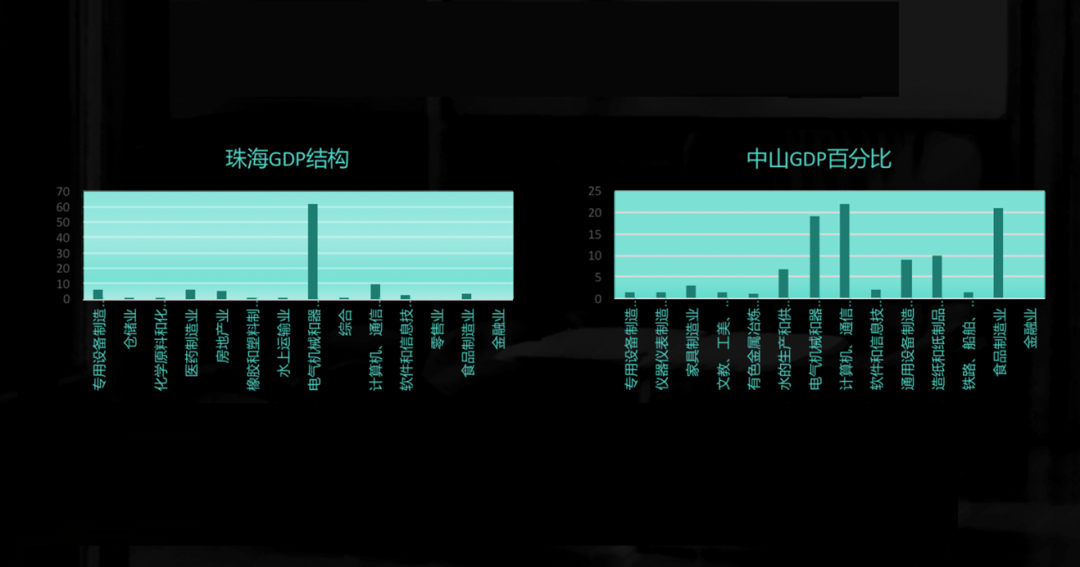

根據各城市的GDP結構圖,可以發現:

城市GDP結構

深圳以金融業和信息技術服務業為主;

廣州以制造業和商務服務業為主;

佛山以汽車制造、生物醫藥的先進制造業為主;

東莞以高端信息技術產業、輕紡制造為主;

珠海以石油化工、生物醫藥的先進制造業為主;

中山以輕紡制造、生物醫藥的先進制造業為主。

綜合分析可以得出,珠江東岸的深莞惠都市圈形成了以電子信息產業為主導的產業圈,珠江西岸的廣佛肇、珠中江都市圈則形成了汽車和機電裝備產業為主導的產業圈,并且由江門、肇慶提供上游金屬制品。

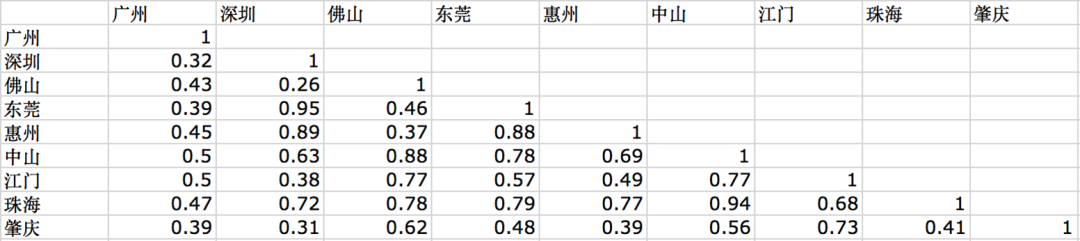

四、產業趨同程度高,結構有待完善產業同構亦稱產業趨同,是指在經濟發展過程中,不同區域之間的產業在組成類型、數量比例、空間分布、關聯方式等方面的演進變化趨勢逐漸趨于一致,結構差異逐步縮小的現象。

大灣區九市產業結構相似系數矩陣

從上面產業結構相似系數矩陣圖,可以看出,盡管近年來大灣區的產業分工程度在不斷提升,但是部分城市之間還是存在較強的產業同質性,其中,有13個城市的產業相似系數超過0.7,深圳與東莞、惠州之間,佛山與中山、珠海之間的產業相似系數接近甚至超過0.8,共同追逐類似的高端制造業發展,產業趨同程度較高。

而從現有的研究看,產業趨同程度高不僅容易造成區域之間產能過剩和產品過度競爭,而且也分散了生產,不利于大灣區規模經濟的形成,大灣區九市的產業結構仍有待進一步發展和完善,尋求“指揮棒”,協調各區域間的合作共贏。